一周展望:美国CPI与重磅央行会议

2024-12-10 10:00:32

尽管地缘局势有望在本周再次成为新闻头条,但美国的CPI数据,以及欧洲、澳洲、加拿大等央行的利率决定或将给市场带来更为直观的影响。

上周市场回顾

美国11月新增22.7万就业人口,高于预期的20万,前值1.2万上修至3.6万,但失业率从4.1%升至4.2%符合预期。数据公布后,利率市场隐含的美联储12月降息概率从70%升至85%。

美元指数上周小幅反弹但仍徘徊在106关口下方,黄金则连续两周回落收于2633美元一线。WTI原油同样连续两周下跌,再次考验67美元附近的关键支撑。

美股上周总体维持强势表现,恐慌指数VIX跌至7月以来的最低水平。在大型科技股的带动下,标普500和纳斯达克指数连续三周升高且不断刷新记录高位,而道琼斯周线则小幅回落。

货币市场,欧元还是未能突破1.0600的关键压力位,美/日上周窄幅震荡徘徊在150关口附近,澳元单周重挫2%,收盘价创年内新低。

本周展望

原以为美国总统大选是本年度的压轴大戏,但谁料在刚刚过去的一周(尤其是周末)接连发生了“法国政府垮台”、“首尔之春”和“叙利亚之变”。看似相互独立的事件背后或许都有着相似的底层逻辑。不过瞬息万变的地缘局势暂时没有传导至金融市场,周一开盘走势较为平静。本周除了继续关注上述局势的演变之外,经济数据和央行会议同样重要。

-

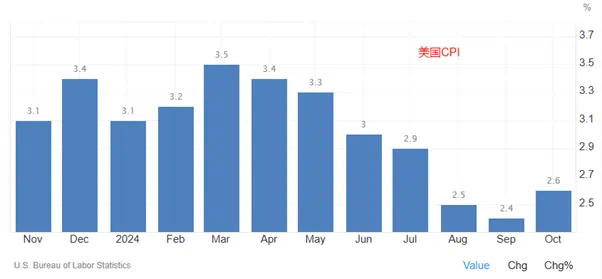

美国11月CPI — 周三21:30(北京时间,下同)

市场普遍预计CPI将从2.6%进一步回升至2.7%,核心CPI预计维持在3.3%,可见离美联储的2%的目标还有不小的距离。

若数据低于预期,12月降息概率有望继续升高,已经出现松动迹象的美元走势可能持续面临下行压力。反之,高于预期的数据或削减投资者对于2025年降息幅度的预期从而提振美元。

尽管通胀数据会对市场的短线走势产生重要的影响,但想要彻底扭转下周降息预期的门槛相对较高。

此外,美国同期的PPI数据将于周四晚间出炉。

-

欧洲央行利率决议 — 周四21:15

降息25个基点是市场共识,但考虑到欧洲脆弱的经济和政局(尤其是法国和德国)以及潜在的地缘和贸易战风险,央行有一定概率采取更激进的50个基点降息。但无论怎样的决定或在声明中如何阐述,短时间内都很难扭转交易者对于欧元的悲观情绪。

-

澳洲联储 — 周二11:30

澳洲国内堪忧的GDP增速以及疲软的大宗商品(以及人民币)价格给澳元带来非常明显的冲击,也增加了市场对于央行明年初(2或4月)降息的猜测。本周的央行会议大概率按兵不动,但是否会在声明中删除“加息”选项并为降息做出铺垫值得关注。

对澳元来说,周四的就业报告可能再度引发市场短期波动,需要格外关注。

本周其他央行决议还包括加拿大央行(周三22:45)以及瑞士央行(周四16:30)。前者可能连续第二个月降息50个基点,加元已经跌至2020年4月以来的最低水平,后者大概率降息25个基点。

- AI概念股与OPEC会议

对于已经“恢复元气”的AI概念股来说,本周除了有甲骨文、博通等相关财报外,OpenAI连续12天(12月5日开始)的新产品发布有望继续对该板块形成利好。

OPEC和IEA等机构将会在本周公布月度原油市场报告,若继续下调全球原油需求增长预测或将继续施压油价走势。

另外,中国资产的投资者还需要密切关注周一中国CPI数据以及本周中央经济工作会议的动向。

XAUUSD 4小时

来源:TradingView

11月末以来金价就持续处于图中所示的震荡区间且波幅逐渐收窄,上周的非农数据也并没有造成价格明显波动。

金价在周一早盘攀升至2640上方,2650/55是初步阻力,随后是趋势线所在的2670一线。值得注意的是,国家外汇管理局数据显示,中国央行的黄金储备在11月有所增加,此前央行连续6个月暂停增持黄金,这或许能提振黄金多头的信心。再往前的2023年至今年4月,央行曾连续18个月增持黄金储备。

下行方向关注区间下沿2617的初步支撑以及2590-2600区域。

尽管本周有美国CPI数据,但黄金的一周隐含波动率还是从上周的15.8%下降至13.69%,暗示金价本周大概率在2581.11-2684.69区间波动。

AUDUSD 日线图

来源:TradingView,Forex.com

通常来讲,澳洲的央行会议和经济数据的重要性都相对有限,但本周可能是例外。

对于已经跌至年内新低的澳元来说,急需内部(央行维持鹰派及乐观经济数据)和外部(地缘风险可控以及大宗商品价格回暖)的积极因素的帮助来摆脱当前的颓势,而要同时达成上述条件难度较大。因此本周汇价或继续面临下行风险,下方关注8月低点0.6350以及0.6280等前低位置。

若能突破趋势线0.6470或能初步缓解澳元的压力。